국내 1위 저축은행이다. 사이다론으로 유명하지. 저축은행 최초의 모바일 중금리 대출인 사이다론은 말 그대로 혁명이었으니깐.

그래서 오늘은 이 은행에서 대해서 좀 알아보고자 한다. 그리고 1위이긴 하지만, 고객서비스나 영업마인드 그런게 1위라는 게 아니라 매출액이 1위라는 거라서 좀 개념없는 짓을 하는 경우도 있는 은행이다.

물론 경쟁업체들에서 퍼트린 소문일 수도 있긴 한데, 그 중에서도 소문만은 아닌 것 같은 단점들을 오늘 좀 말해보고자 한다. 만약 정말로 앞으로 길게 오래 잘나가고 싶다면 그런 점은 본사차원에서라도 지점들 관리를 꼭 했으면 한다.

오케이저축은행도 있고, 웰컴저축은행도 있고, 특히 오케이저축은행은 고객서비스는 sbi 이곳보다 더 호평인듯 하니까. 아마 오케이저축은행이 러시앤캐시 영업종료 시점인 2024년 이후, 2025년부터는 무섭게 치고 올라올 수도 있다.

중도상환

중도상환할려면, 최소한 1회는 납부해야 한다고 하는 경우가 있는데, 그런 경우 없다. 그냥 당일에라도 대출받은거 해지할 수 있고, 14일 전이라면 대출철회권도 행사할 수 있다. sbi저축은행은 대출철회권을 운영하고 있으니깐.

본인 실적 때문에 대출상담사들이 1회는 납부하라고, 그렇지 않으면 자기한테 수수료 환급이 들어오니까 그렇게 말하는 것 같다. 본사 차원에서 이렇게 하지 말라고 강하게 단속을 좀 해줬으면 한다.

신용등급

1위 저축은행이지만, 1위에서 받은 10위에서 받든 저축은행 대출은 신용등급은 똑같이 많이 떨어진다. 대신 이율이 낮으면 조금 덜 떨어진다는 정도. 그러니 1금융에서 안나올때만 이용하자.

사이다론 사용해도 마찬가지다. 중금리대출이라고 해도 저축은행 대출임은 변함이 없으니까. 보통 평균적으로 1.5등급 정도 하락한다. 신용등급이 높을수록, 처음 저축은행 이용했을수록 더 많이 하락해서, 만약 지금 신용등급이 1등급이라면, 2,3등급 하락할 수도 있다.

1등급이 왜 저축은행 대출을 받아? 신용등급 1등급이더라도 대출한도 다 받으면, 2금융권 가서 받기도 한다.

금리

sbi저축은행의 경우 우수고객이라도 신용등급이 낮으면, 연이율이 19%인 경우가 흔하다. 원래 저축은행들은 우수고객이라고 해서 금리 깍아주고 그런거 별로 없다. 우수고객이면 금리 좀 깍아주고 그런 것좀 도입하자.

그래도 대부보단 금리가 조금이라도 나으니까 이거 받을 수 있는 분들은 받아서 대부 대출 밀면 그건 또 이득이다. 신용등급 높으면 13%대 나오는 것도 보긴 했다.

스피드론

거의, 왠만하면 대출이 나온다. 전자서명 단계까지 마치면 말이다. 대신 금리가 사악하다. 보통 20% 이상. 22%인 경우도 흔하다.

전화 통화 후 입금될 수도 있다. 재직 같은거 물어볼 수도 있다.

대출상환독촉 전화

매달 꼭 한번씩 상환일 며칠 전에 전화를 해서 돈 갚으라고 하는 개념없는 경우가 있다고 한다. 모든 곳이 그런건 아닌것 같고(만약 그랬으면 난리났겠지) 일부 지점의 일부 직원이 그러는거 같은데, 이런건 단 한건도 없게 관리하길 바란다.

이런 건 비록 일부에서만 그런다고 하더라도 상당히 심각한 문제거든. 얼마나 고객서비스 마인드가 그지같은면 그럴까. 이런 일 한 직원은 당장 짤라버려라.

신용등급 양사 7등급도 대출 가능?

sbi저축은행도 가능할거다. 일단 그정도 신용등급도 저축은행 대출 가능하고 그래서 사람들이 2금융 쓰는 거니까.

대신 sbi에서 안나올 수도 있다. 일단 안정권인 신용등급도 아니고, 다른 요인도 개인마다 다 다르니까. 그런 경우는 다른 저축은행 돌려보자. 토스 같은 어플에서도 맞춤대출? 그러거 돌려볼 수 있다.

토스에서 sbi 대출신청 가능?

토스랑도 제휴가 되어 있다. 근데 이게 가승인 기준이라, 당연히 실제 대출 신청하면 안될 수도 있다.

이율과 금리도 개인마다 천차만별이다. 23.5% 1300만원 뜬 분도 있고, 14% 4100만원 뜬 분도 있다. 신용등급이랑 연소득 등에 따라 이렇게 차이가 심하기도 하다.

햇살론

햇살론 맥스 금액은 1500만원인데 보통 1200만원 내외에서 승인이 많이 된다. 금리는 대략 8~9%이다.

추가대출

이건 당연히 물어봐야 알 수 있다. 우수고객이면, 금리는 별로 안깍아주는 경향인것 같지만 한도는 추가로 많이 준다. 심사도 꽤 빠르다. 신청하면 1시간 정도? 걸린다고 하는듯 하다.

문자로 추가대출 한도 나왔어요 고객님! 이라고 알려주는 경우도 있다. 이때 어플가서 조회하면, 당연히 연동이 안되어 있어서 여전히 한도 안나올수도 있다. 이런 경우 고객센터에 전화해서 진행하면 된다. 이런 문자 받았는데요 추가한도 나오는거 맞나요? 라고 물어보면 된다.

마이너스통장

소액 마이너스통장, 마이너스통장 두 종류이다. 소액마이너스통장의 경우 심사가 좀 널럴한지, 무직인데, 그냥 직장정보에 적당히 적고 승인받는 경우도 있다고 한다.

연체

연체금리가 있다. 보통 3%이다. 연체되면, 5영업일 지나면 단기연체 등록되고 그러면 나중에 갚아도 기록이 몇년간 따라다닌다.

대신 기록등록되더라도, 단기간에 갚을수록 신용등급 회복이 빠르니, 최대한 빨리 갚자. 5영업일 이후라도 8영업일 안에만 갚으면 금방 등급이 오른다고 한다.

홈페이지 사이트 주소와 접속문제

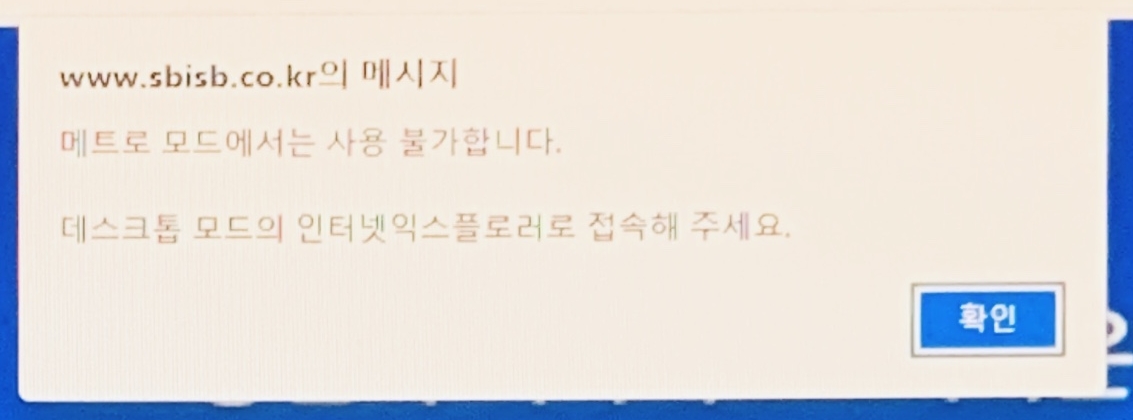

이곳이다. 근데 크롬이나, 심지어 마이크로소포트 엣지 브라우저로 접속을 해도 접속은 되지만, 사이트 이용은 안된다. 익스플로러로 접속해야 한다. 아니면 휴대폰어플을 다운받아서 이용하든지.

아래처럼 PC에서는 인터넷 익스플로러로 접속하는 수 밖엔 없다. 이점은 비판하기엔… 원래 1금융 시중은행처럼 완전 대기업들 아니면 사실 오픈뱅킹 지원하라고 하는게 좀 무리인 듯은 하다.

그런데 오케이저축은행이나 웰컴저축은행 등 너보다 돈 더 못버는 곳들은 오픈뱅킹 지원한다. 그래서 사실 이런거 보면 좀 회사 자체가 별로 신뢰가 안간다. 1위 저축은행이 왜 저러지? 싶다. 경영자가 문제인건가, 아니면 정말 기업대출비중이 다른 은행들 대비 훨씬 높은 건가 그런 생각이 든다.

마무리

오늘 포스팅은 여기까지이다. 1위 저축은행인건 분명하고 그래서 사람들도 상당히 많이 쓰는 곳. 사실 은행이 한도 많이주고 금리 저렴하면 그게 최고의 덕목이긴 하지만, sbi저축은행은 앞에서도 말했듯이 규모는 1위이지만 고객서비스 측면에서는 1위가 맞나 싶은 곳이다. 물론 이런건 인터넷 정보들, 본질적으로 카더라일 수 밖에 없는 것들과 홈페이지 서비스 등을 중점적으로 보고 판단한거라, 개인들이 피부로 느끼는 건 다를 수 있다. 사실 나한테 잘해주면 그 은행이 최고이긴 하다. 🅱️