일단 직장인 대출이라고 써져있는 거 아니면 모바일대출들은 4대 미가입이라도 잘 나온다. 딱히 그것에 관해서 걱정할 필요는 없다.

대신 4대보험 가입자라면 직장인 전용 대출을 신청할 수도 있고 신용등급이나 기대출이 좀 더 많아도 대출이 나오는 등 좀 더 유리할 뿐이다.

반면 대출조건에 직장인, 4대보험, 국민건강보험공단 이런 단어들이 등장하는 대출들은 직장인 전용 대출인가 해서 아 신청해봤자 나는 4대 없으니 안되겠구나 하고 지례짐작으로 시도도 안해보는 경우가 있다.

하지만 실제로 대출조건에 그런 문구가 있는 하나원큐 신용대출의 경우엔 4대 미가입 직장에 근무하시는 분들도 대출이 나온 경우가 꽤 된다고 한다.

실제로도 하나원큐 신용대출의 경우 4대보험 없어도 나왔다는 후기들이 많다.

사실 홈페이지 들어가면 좀 헷갈리게 대출조건이 써있긴 하다.

대상을 소득이 있는 국민인 거주자라고 해놓고 막상 아래처럼 좀 더 자세히 읽어보다가 대출대상 항목을 보면 현 직장 6개월 이상 국민검강보험 직장인 가입 손님이라고 나와 있어서 4대 없으면 안되는 직장인 전용 무서류대출이구나 하는 인식을 가지기 쉬운 것.

하지만 대출대상 2번에 보면 CB사 소득에 의해 대출한도가 산정되는 손님이라고 되어 있어서 4대 없어도 소득만 있으면 가능하다는 인상을 풍기기도 한다.

사실 잘 모르는 분들은 1번과 2번 조건을 모두 만족해야 대출대상이 되는 걸로, 즉 1 and 2 인걸로 생각하시기 쉽지만,

1번과 2번 내용을 보면 사실 4대 보험 가입 직장에 6개월 이상 재직중이라 스크래핑이 가능하면 바로 거기서 그냥 대출조건을 충족하고, 굳이 CB사 소득까지 볼 필요는 없다. 실제로도 스크래핑 해서 소득 나왔는데 다시 CB사 소득까지 보고 대출해주는 금융기관은 1금융이든 어디든 없다.

왜냐하면 CB사의 추정소득보다 국민건강보험공단 스크래핑 자료가 훨씬 더 정확한 소득을 산출해 주니까.

그래서 조금 대출조건에 익숙하신 분들은 내용을 보면, 아~ 1번과 2번은 and 의 관계가 아니라 or 의 관계, 즉 둘 중 하나만 충족하면 되는구나라고 판단할 수 있는 것.

처음 보시는 분들은 막연히 그냥 4대 보험 미가입자는 안되는구나 라고 쉽게 판단할 수 있게 써놓긴 했는데, 둘 중 하나만 충족하면 됨 이라는 문구를 넣는 게 사실 일반적인데 하나은행에서 좀 꼼꼼하지 못했던 듯.

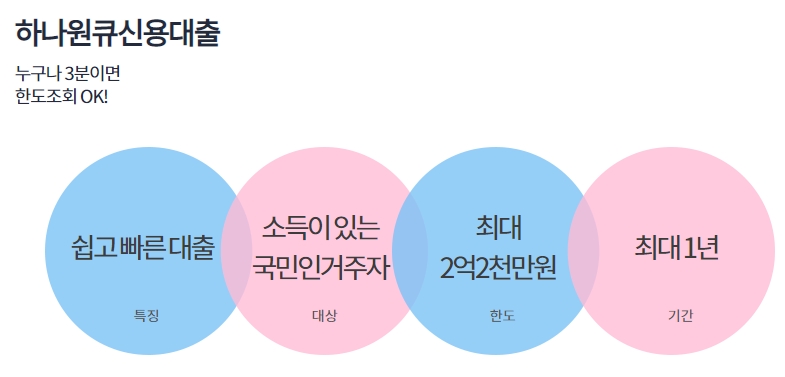

하나원큐 신용대출은 금리도 저렴하고, 한도도 2.2억으로 상당히 크고, 대출승인도 잘 된다 해서 출시 초기부터 지금까지 꾸준히 인기를 끌고 있다.

금리인하요구권도 가능하고, 대출철회권도 가능하고, 스마트폰 등으로 신청하는데 3분도 안걸려서 편하고, 서류제출도 필요없고(위 대출조건에도 나와 있듯이 스크래핑이나 CB사 추정소득으로 대출한도를 결정하기 때문) 그래서 인기를 끌고 있으니 대출이 필요하신 분들은 고려하셔도 상당히 괜찮은 상품.

하나은행과의 기존 거래는 있으면 좋겠지만 없어도 대출받는데 문제는 없다. 이건 다른 모바일대출들이나 간편대출들도 마찬가지이다.

금리는 일단 무서류대출이고 중금리대출이라 개인의 신용등급에 따라 6퍼센트 이상의 연이율이 나올 수도 있다. 반면 신용등급이 좋으신 분들은 3%대의 일반적인 1금융권 은행들의 신용대출 금리도 나오므로 금리면에서도 괜찮은 편.