직장정보 적는칸이 나올까봐, 혹은 딱히 선택지에 프리랜서가 없어서 무직을 선택하시는 경우가 있는데, 모바일대출 신청할때는 그러시면 그냥 대출이 자동거절이 되는 경우가 많습니다. 그래서 급여소득자 뭐 그런 걸 선택하셔야지 무직이나 무직자 이런거 선택하시면 안됩니다.

모든 경우에 그런 건 아니겠지만 제가 본 많은 경우에 그랬거든요. 특히 시티은행 더빠른 대출 모바일이나 인터넷으로 신청할 때 무직자라고 적으면 100% 대출거절납니다. 씨티은행 더빠른대출이 무서류대출임에도 그렇게 돼요. 따라서 되든 안되든 일단 직장인이나 급여소득자라고 선택하고 대출신청을 하실 것.

특히나 시티은행 더빠른은 한번 무직자로 선택하고 나면 그게 계속 저장되어서 다음에 신청할 땐 아예 직장 묻는 칸도 안나오고 무직자로 판단해서 자동거절해버리거든요. 다시 직장 묻는 칸 나올려면 한달인가 기다려야 한다는 얘기도 있는데 그마저도 확싫치 않죠.

아마 다른은행 모바일대출들도 그런 경우가 많을겁니다. 모든 경우에 그렇진 않겠지만. 시티은행이 외국계라 좀 특이한 걸수도 있구요.

프리랜서는 원래 시중은행에서 대출받기 힘든데요, 보통 4대보험이 가입이 안되어 있다 보니깐, 은행에서 인정하는 전형적인 소득인정서류를 낼 수 없기 때문이죠. 은행가서 원천징수액으로 소득 인정받더라도 한해 소득을 다 인정해주지 않고 60%만 해주거든요. 심지어 20%만 소득인정된다는 얘기까지도 전 들어봤습니다.

이런 것들 때문에 은행들에도 프리랜서 분들을 위한 대출상품이 따로 있긴 한데, 물론 신용등급 좋고 소득 높으신 분들이야 프리랜서라고 하시더라도 그냥 대출도 잘나오시겠지만, 한도도 적고 인터넷 신청도 잘 안되는게 현실이죠. 예를 들면 국민은행엔 현재 2개 상품이 있는데,

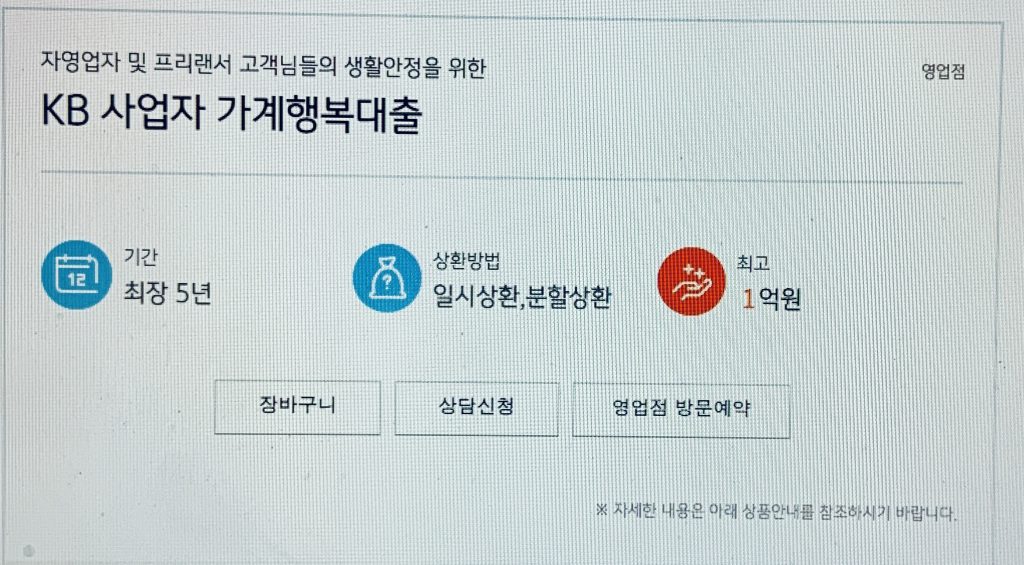

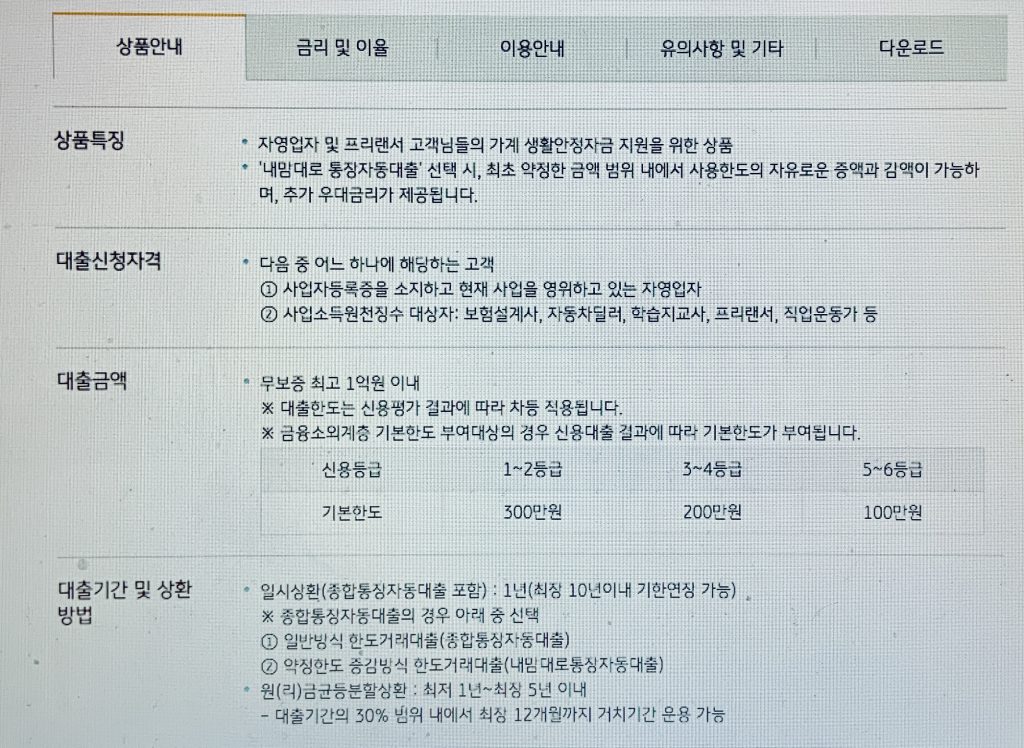

kb사업자 가계행복대출이라고, 한도는 1억원,

대상은 사업자등록된 분이거나 사업소득원천징수대상자.

방문해서만 신청할 수 있고, 방문대출 치곤 한도가 1억까지라 아주 많은 편은 아닌데, 대출 자체가 가계 생활안정자금을 지원하기 위한 대출이라 저 한도도 다 안나오는 경우가 많으리라 생각됩니다.

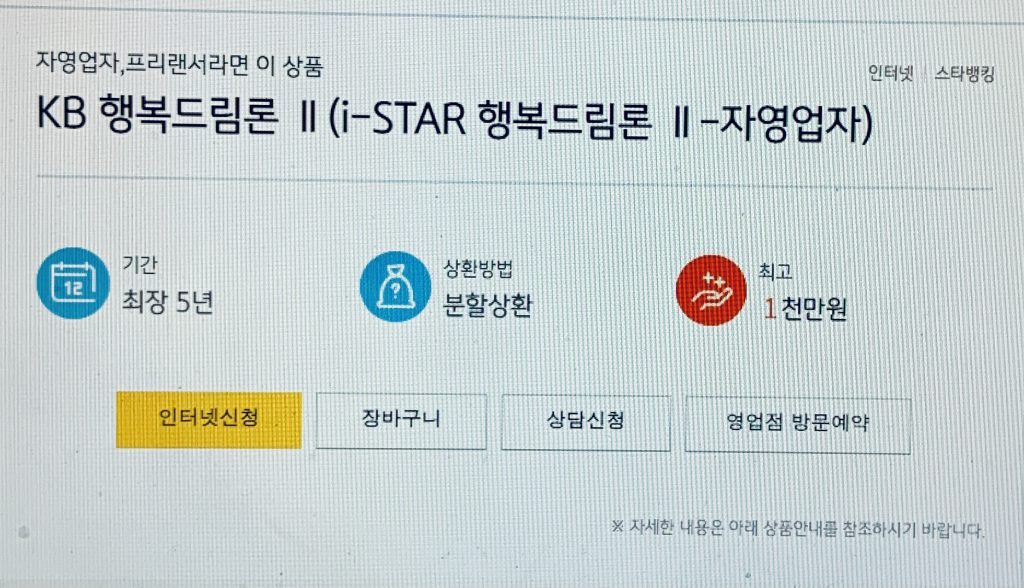

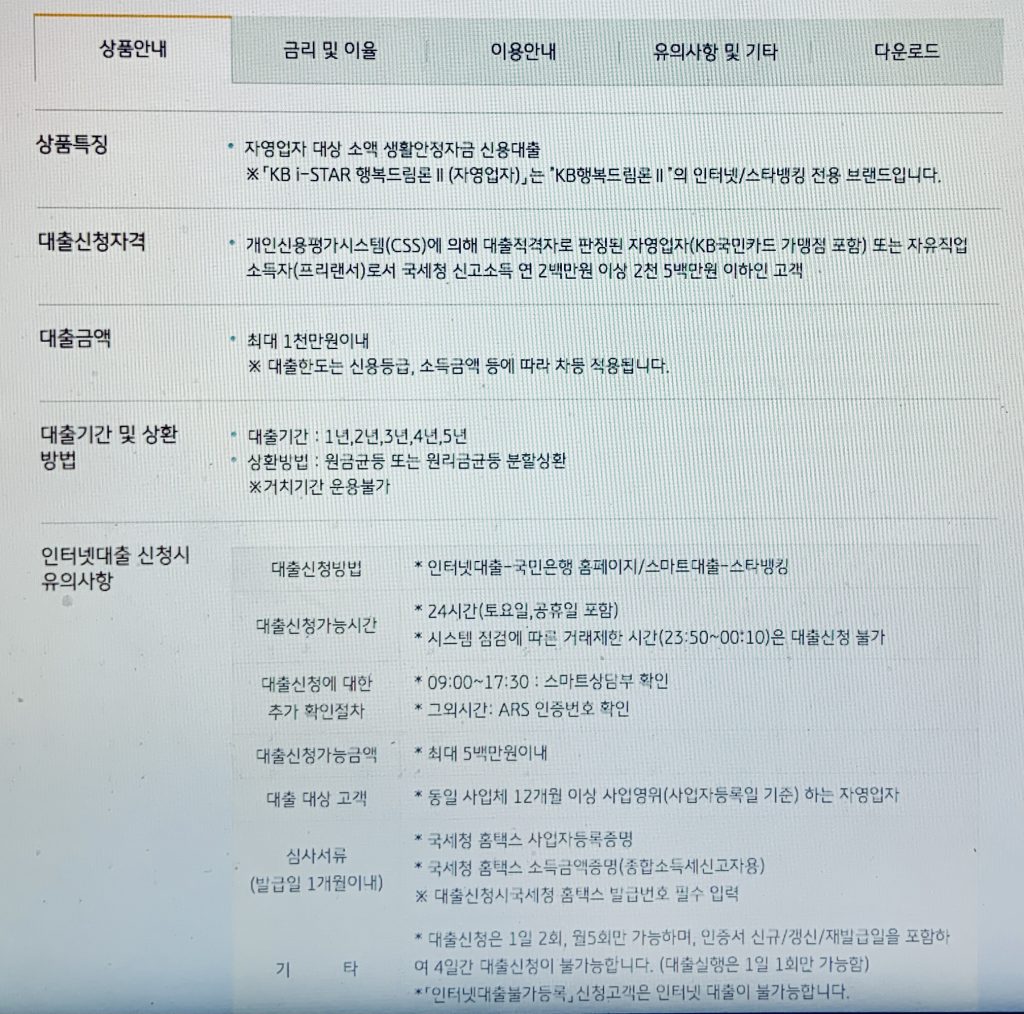

나머지 하나는 kb행복드림론2라고 이전의 istar 행복드림론2 자영업자 란 대출이 바뀐건데,

인터넷으로도 신청 가능하지만 그러면 방문접수에 비해 한도가 반으로 줄어든 5백만원.

대출조건들이 썩 좋지는 않죠. 직장인들은 보험료도 반밖에 안내고 소득공제도 쉬운 반면, 프리랜서들은 보험료도 내돈으로 다 내야하고, 소득공제도 받기 힘들고, 게다가 소득인정도 쥐꼬리라 대출한도도 직장인 대비 절반이나 나올까 정도.

이러니 프리랜서 분들이 저축은행등 2금융권으로 가거가 카드론 등을 그렇게 많이 쓰시는거. 소득인정 받기 힘들고 그나마 받아도 팍 줄여서 받게 되어서 대출한도가 금방 차버리니깐.(직장인 분들은 은행가면 100%는 그냥 나오고, 외국계은행 가면 연봉의 200%도 나와요. 프리랜서 분들은 20% 나오는 경우도 있는데 반해서)

써놓고 보니 별얘기 없고 그냥 넋두리 비슷하게 된 것 같군요. 대출과 같은 종류는, 신용평가모델이란게 워낙에 복잡하고, 은행들, 심지어 같은 은행이라도 지점, 같은 지점이라도 행원 그리고 시기나 국가정책,은행정책의 변경 등등 상당히 많은 변수가 있어서 얼마든지 달라질 수 있는 거니깐, 개인마다 경험이 다를 수 있습니다. 나는 안그렇던데? 하시면 그것도 맞는거예요.