대충 열흘 전쯤에 이런 연이자 4퍼센트라는 엄청난 소식을 들었었는데, 사실 토스 파킹통장에 대해서, 이런 금융개념 자체가 희박한 분들을 위해서, 이 글 다 읽으실 때쯤이면 전문가보다 더 잘 아실 수 있게끔 설명해 보겠습니다.

이젠 토스 파킹통장에 대해서 한번쯤 글을 쓸 때가 다시 온 것 같기도 했거든요. 이전에도 글을 한번 썼었는데, 그때는 매일 이자를 어플 키고 버튼 눌러서 받아야 하는, 토스뱅크만의 일복리에 대해서 글을 적었었드랬죠. 이자 쬐끔 더 주면서 너무 귀찮게 한다는 게 그 글의 결론이었고.

과연 그게 내가 매일 어플 들어가는 수고를 해야 한다는 것에 대해서, 물론 시간 자체는 몇초면 되긴 하지만, 그걸 매일 습관처럼 잊어버리지 않고 해줘야 한다는게 압박이니깐.

그 글의 결론은, 실제로 계산해보면 일복리랑, 다른 금융권들의 월복리 혹은 3개월복리나 6개월복리, 1년복리 시스템 그런거나 금액차이가 생각보다 그렇게 크진 않다 정도였습니다. 아주 큰 목돈 아니면 사실상 거의 의미 없는 수준이었고, 반면 겪는 귀찮음은 꽤 높다 정도로 결론내었던 것 같습니다.

다시 토스뱅크의 4퍼센트 이자율 얘기로 돌아가자면, 아셔야 할 중요한 디테일은 위 사진에서 제가 네모쳐놓은 곳의 텍스트.

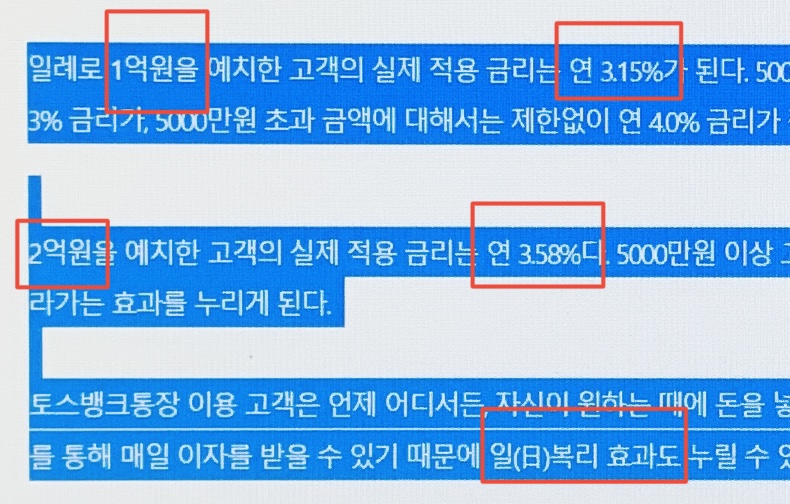

이게 5천만원 미만 금액은 기존 이자인 연 2.3를 주고 5천만원 초과 금액에 대해서만 연 4퍼센트 금리가 적용되는 것이기 때문에, 그래서 위에서처럼 1억원 넣어두면 실금리는 평균내서 해보면 연 3.15퍼센트, 2억원은 연 3.58퍼센트로, 더 많은 금액을 넣을수록 연 4퍼센트에 가까워지는 구조입니다.

당연히 5천만원 초과한 금액에 대해서만 연 4퍼센트고 그 미만은 연 2.3퍼센트로 차등적으로 적용이 되지 소급해서 그전 금액까지 적용되는 것은 아니기 때문이죠.

그런데 지금까지 보면, 음 그렇다면 금액이 클수록 더 유리하고, 게다가 토스뱅크는 일복리 효과도 있으니깐, 물론 내가 매일 어플 켜서 눌러줘야 하긴 하지만, 그거랑 이거랑 시너지 효과, 즉 5천만원 초과금액에 대해선 고이율을 주는거랑 일복리랑 시너지 효과가 있을 수 있겠는데? 라는 생각이 들게 됩니다.

그렇다면 계산을 해보겠습니다.

ok비대면보통예금(오케이저축은행의 파킹통장)이 현재 연 3.3%를 별다른 조건 없이 1억원 이하 금액에 대해서 지급해줍니다.

이자는 매월 셋째주 토요일날 지급 즉 월복리 구조이구요.

그러면 계산해보면 만약 내가 넣어둘 돈이 딱 1억원이라면, 파킹통장에 넣어두었을 시, (물론 진짜 1억원 딱 넣어두면 이자 한번만 받아도 통장잔고가 1억원 초과하게 되니깐 그보다 약간 적게 넣어야 하지만 계산상의 편의를 위해서 그냥 이렇게 가정하겠습니다.)

오케이는 약 103,350,373원(1원 이하 반올림으로 계산했습니다.)을 받게 됩니다. 이자로 1년에 3,350,373원을 받는 거죠.

연복리였다면 330만원만 이자로 받았겠지만, 월복리라 추가로 20,373원을 더 받게 됩니다.

반면, 토스에 1억원을 넣어두면 이율은 3.15퍼센트가 되고, 그걸 일복리로 받으면 1년에 103,199,997원(1원 이하 반올림 계산)을 받게 됩니다. 즉 오케이저축은행쪽에 넣어두는 것이 같은 금액 1억원당 150,376원이나 더 받게 되는 것.

토스에서는 연복리였다면 315만원만 이자로 받았겠지만 일복리라서 49,997원을 추가로 더 받게 되는 것이구요.

즉 금리 0.15퍼센트 더 높고 월복리인 오케이쪽이 일복리이긴 하지만 금리 자체가 약간 낮은 토스보다 1억원 넣어둘 경우에 더 유리하다 입니다.

(물론 오케이는 1억원까지만 연 3.3이고 초과금액은 금리가 확 낮아지므로, 한도 높은 토스가 금액이 클수록 더 유리해지긴 할텐데, 다른 저축은행들도 있고 케이뱅크나 카카오뱅크, 사이다뱅크, 에큐온 저축은흥, 페퍼루 등등 다른 파킹통장들도 많기 때문에, 비교하실 때 한도도 필히 같이 비교해 보셔셔 본인에게 제일 유리한 곳을 찾으셔야 합니다. 금액이 아주 높아지면 토스가 오케이보단 더 유리하겠지만, 아예 다른 은행이나 아니면 같은 은행이라도 파킹통장보다 기본적으로 이자가 더 높은 적금 상품이 그 경우 더 유리할 수도 있으니깐요.)

참고로 보통 요즘 저축은행들은 거진 다 월복리인데, 그냥 자동으로 매월 일정 일에 이자가 통장으로 지급되는 구조입니다. 토스는 반면 매일 어플 들어가서 이자받기 눌러줘야 하죠.

정리하면 토스만의 일복리의 이점은 분명히 있지만, 보통 상식보다는 크지 않다는 것, 1억원의 금액을 넣어두고 매일매일 일년 365일 어플 한번씩 들어가서 눌러준다면, 그냥 자동지급되는 월복리에 비해서 일복리의 이점 자체가 한 2,3만원, 1억원당 1년에 그정도 밖에는 안된다는 것.

따라서 자신이 파킹통장에 넣어둘 금액이 얼마인지 직접 계산해 보셔서 판단해 보시면 됩니다. 예를 들면,

월복리랑 일복리 계산법은, 연이율이 3퍼센트라면 월복리일 경우의 실 이자율은 {(3/12)/100+1}^12=1.030416 즉 3.0416퍼센트가 됩니다.

일복리는 {(3/365)/100+1}^365=1.030453 즉 3.0453퍼센트가 됩니다. 물론 뒤로 소숫점 확 길어지긴 합니다.

1억원 투자시 월복리와 일복리의 차이는 연이자 3퍼센트일 경우 일년에 3730원 정도.

연복리와 월복리의 차이는 4만1595원, 연복리와 일복리의 차이는 4만5326원, 즉 월복리 정도만 되어도 연복리에 비하면 추가로 누리는 복리효과가 꽤 충분해짐을 알 수 있습니다.

그래서 토스가 일복리라고 해도, 다른 곳들도 과거와 달리 요즘은 월복리까지는 해주니깐, 그러면 그에 비해선 애초에 이자율이 조금이라도 낮으면 아무리 일복리라도 그 장점이 많이 희석되는 거죠, 게다가 토스는 자동 일복리도 아니고 수동 일복리 방식이니깐.

그래서 제 개인적인 추천으론, 토스가 은행어플들 중에서는 제일 편하긴 합니다만, 저도 그 편의성은 정말 인정하고 따봉을 표하고 싶지만, 저는 그래도 토스보다는 국민은행을 주통장으로 쓰고 있는데, 토스가 분명 제일 편하지만, 아직은 제공하는 서비스들이 기존은행들만큼 폭넓진 않으니깐, 토스뱅크에서는 안되는 일부 서비스들이 있으니까요.

그러면 파킹통장으론 토스가 좋으냐 하면, 저는 또 파킹통장 용도만으로는 오케이저축은행 파킹통장 현재 하나만 가지고 있습니다. 이유는 앞서 말했듯 금리가 오케이오 월복리는 해주고 그리고 조금이라도 더 높고, 한도 1억원은 저한텐 아주 충분하기 때문이죠.

그래서 파킹통장 용도로는 토스뱅크도 어플의 편의성 면에서는 제일 좋다고 할 수 있지만 금리는 아직은 저축은행들이 더 유리하고, 저축은행들의 자동월복리를 저는 토스의 수동일복리보다는 더 선호하기 때문에, 자기가 더 금리 유리한거 원하는 서비스 제공되는거, 손이 더 많이 가는거 그런 곳을 파킹통장으로 쓰시면 됩니다.

새벽이랑 쉬운내용 쓸데없이 어렵고 길고 게다가 중언부언하게 언급들을 많이 한 것 같군요. 새벽이라 그런듯 합니다. ^^;