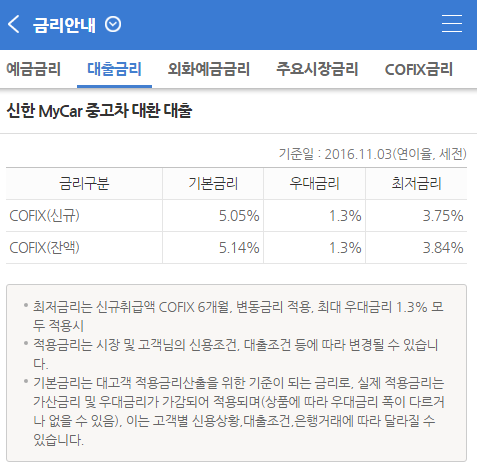

코픽스(COFIX) 신규 및 잔액 금리

예전엔 CD금리를 기준으로 대출 이율 등을 정하곤 했는데, 이 CD금리가 시장의 금리를 신속히 반영하지 못하는 문제가 발생해서 도입된 것이 바로 코픽스 금리입니다. 그래서 요즘 대출상품들의 금리 등을 보면 COFIX 신규, COFIX 잔액 등으로 되어 있는 것을 흔히 볼 수 있습니다.

예를 들면 아래처럼요.

보통 코픽스 금리를 보면 신규 기준이 잔액 기준보다 금리가 좀 더 저렴한 것을 볼 수 있습니다. 이는 코픽스 신규가 시장금리 변동을 좀 더 신속하게 반영하고, 잔액 기준은 시장금리 변동을 좀 더디게 반영하는 특성 때문이예요. 즉 같은 변동금리라도 코픽스 신규를 선택하면 코픽스 잔액 기준을 선택한 것보다 처음 금리는 낮을 수 있지만, 이후 금리상황이 변동되면 오히려 더 불리해질 수도 있게 됩니다. 그래서 흔히 장기대출을 할 때는 잔액기준이 유리하고 단기대출을 할 때는 신규기준이 유리하다고 말하는 것도 그런 연유 때문이예요. 또한 금리 하락기에는 시장금리를 더 잘 반영하는 신규취급액 기준이 잔액 기준보다 더 저렴합니다.

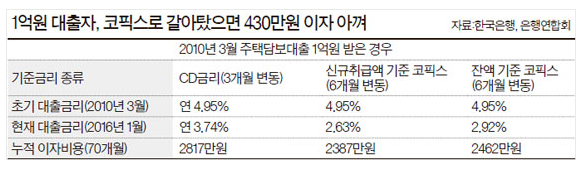

코픽스 금리는 금액이 크고 기간이 긴 주택담보대출 등에서 요즘 자주 쓰이는 방식입니다. 실제로 금리가 하락하는 시점에 주택담보대출을 했다면 CD금리로 했을 경우는 시장금리가 하락하더라도 코픽스 금리보다 반영이 잘 안되기 때문에, 그리고 코픽스 금리 중에서도 신규취급액 기준이 더 금리 변동을 잘 반영하기 때문에 위 표에서 보면 코픽스 신규취급액 기준 금리를 했을 경우가 금리 하락기엔 이자비용이 가장 저렴한 것을 보실 수 있어요.

그렇다면 우리가 은행에서 일반적인 대출 상품을 선택할 때에 만약 대출상품 금리가 코픽스 금리 연동이라면 신규, 잔액 기준 중 어느 것을 선택하는 것이 유리할까요? 금리가 오를 전망이면 잔액 기준이 유리하고 금리가 떨어질 전망이면 신규취급액 기준이 유리합니다. 그렇다면 금리가 떨어질 전망이거나 유리할 전망이라는 것은 어떻게 알 수 있을까요? 그래서 사실 이런 거 신경쓸 필요 없이 그냥 대출을 하는 시점에 다른 사람들이 많이 선택하는 걸 쪽으로 가시는게 보통 좋아요^^