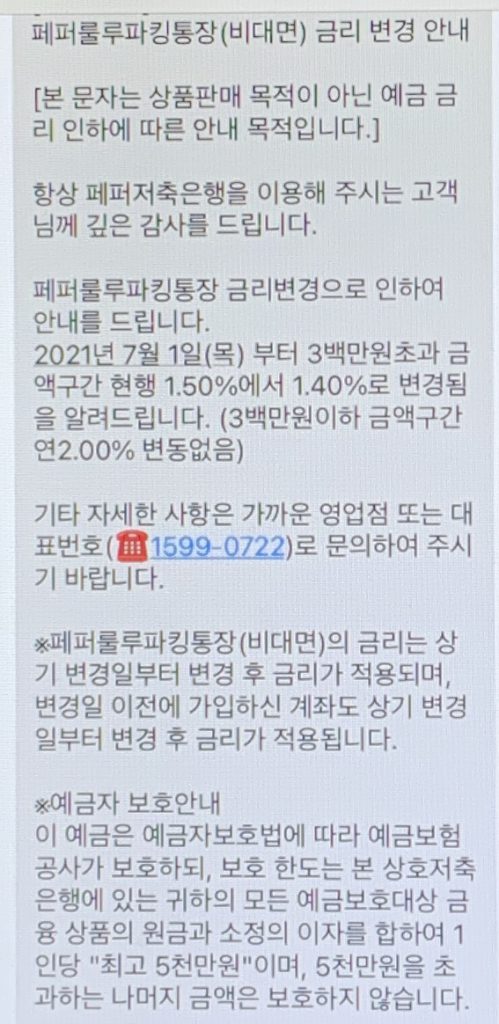

좀전에 문자를 받았는데, 0.1퍼센트 금리를 내린다는 내용. 그래도 저번에 내릴 땐 연락도 없이 그냥 어느날보니깐 내려가 있어서 빈정상했었는데, 이번엔 문자로라도 알려주니 그건 감사하더군요.

바로 요 문자입니다. 3백만원 초과로 맡긴 게 기존엔 1.5퍼센트였는데, 그게 1.4퍼센트로 변경, 3백만원 이하엔 2퍼센트 주는 건 그대로 해준다네요.

현재 저축은행 파킹통장들 중에서 가장 이율 좋은게, 제가 아는 한은, 애큐온 저축은행꺼랑 페퍼저축은행꺼 이 두갠데, 애큐온저축은행은 멤버쉽 가입해야 추가금리 줘서 저는 그것도 귀찮고(뭐 또 동의하라고 나오니깐), 페퍼저축은행은 3백만원 이하만 한정이긴 하지만 2퍼센트 금리 주는 게 너무 좋아서, 3백만원 초과 금액 금리도 나쁘진 않고, 그래서 페퍼룰루 파킹통장 이용중이었습니다.

(요즘은 저축은행들에도 오픈뱅킹 시행되면서 더더욱 접근성도 좋아졌구요!!)

예금자 보호가 이자 포함 5천만원까지 안되니까 5천만원 넘는 분들은 아마 애큐온이랑 페퍼저축은행 이렇게 분산해서 넣으시는게 좋을 것 같고, 뭐 저축은행이 쉽게 망하진 않겠지만, 과거 IMF때 망한 적이 있긴 하니깐…

이제 코로나로 인해 돈푼 것들 때문에 경제가 과열될까, 인플레이션이 심하게 발생할까 걱정되어 전세계 국가들이 금리 올린다고 하고 우리나라는 그 중에서도 선제적으로 금리 올린다고 발표했는데, 오히려 저축은행들 금리는 작년 말부터 슬금슬금 내려가고 있는 모습입니다.

기준금리 올라가면 예금금리도 올라가는게 정상이긴 한데, 저축은행들이 그간 시중의 유동성을 흡수할려고 무리하게 금리를 선제적으로 올려서 제공했던 것이라 지금은 유동성 감당이 안되어서 줄이려고 하는것 같긴 합니다.

정부에선 금리 올린다고 하고, 실제 생활에서 내 예금금리는 오히려 내려가고, 경제라는 건 참 예측하기 어렵군요. 이럴때마다 초딩이 된 기분이라 기분이 참 별로입니다.