이게 직장인분들도 신용대출 플러스 신청하시는 경우가 많다, 그게 승인 잘 난다는 얘기들이 한창 있어왔으니깐, 그런데 내가 최근 좀 본 결과 직장인 분들은 그냥 플러스 말고 그냥 신용대출 이게 훨씬 더 승인이 잘 나온다, 심지어 금리도 저렴하고.

신용 엄청 안좋고 기대출 엄청 많아서 다른 1금융권 은행들에서 다 거절당하고, 심지어 정부지원대출인 햇살론 등에서 퇴짜를 맞았더라도, 케이뱅크 신용대출의 조건만 맞추면 여기선 나올 가능성이 상당히 높다고 한다.

과거에도 신대플보다 그냥 신대가 더 잘 나왔었나? 싶긴 한데, 아무튼 요즘엔 그렇고, 그리고 그럴만하기도 한데 케이뱅크에선 그냥 신대가 실제론 직장인 중에서도 재직조건을 좀 빡세게 정해두고 있기 때문이다.

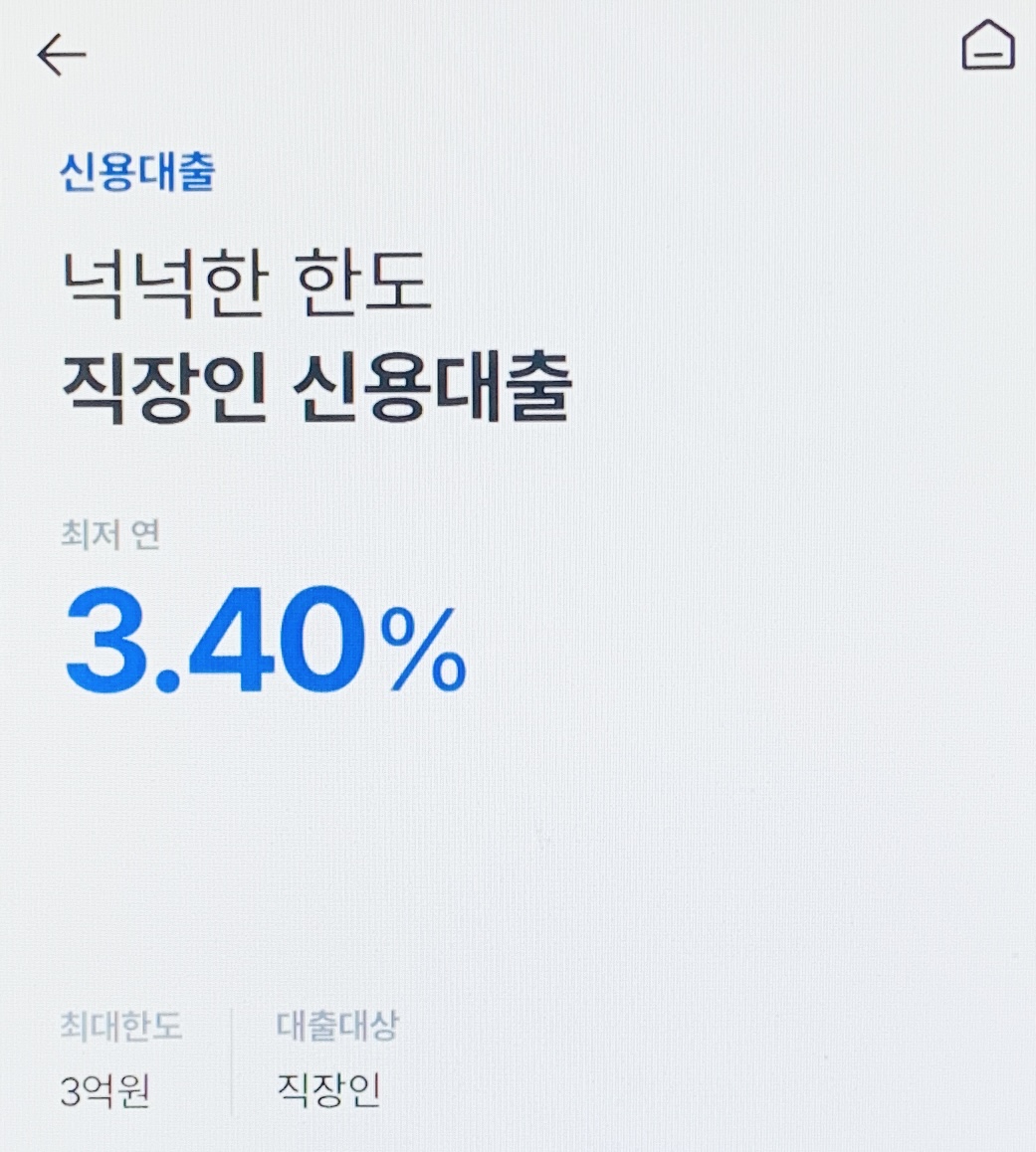

케이뱅크 어플 들어가서 두번째 아이콘 네모 3개에 플러스 표시 있는거 그거 클릭하면 위 사진처럼 여러가지 대출상품들이 보인다, 대출상품 보이는 순서는 달라질 수 있으니 신용대출 이라고 심플하게 적혀 있는 것을 찾자. 그리고 들어가보면 직장인 신용대출이란, 갑자기 직장인이란 단어가 튀어나온다. 대출조건 빡세게 하겠다는 거지.

한도도 신대플보다 훨씬 많다, 당연히 대출대상을 직장인으로 한정했으니깐.

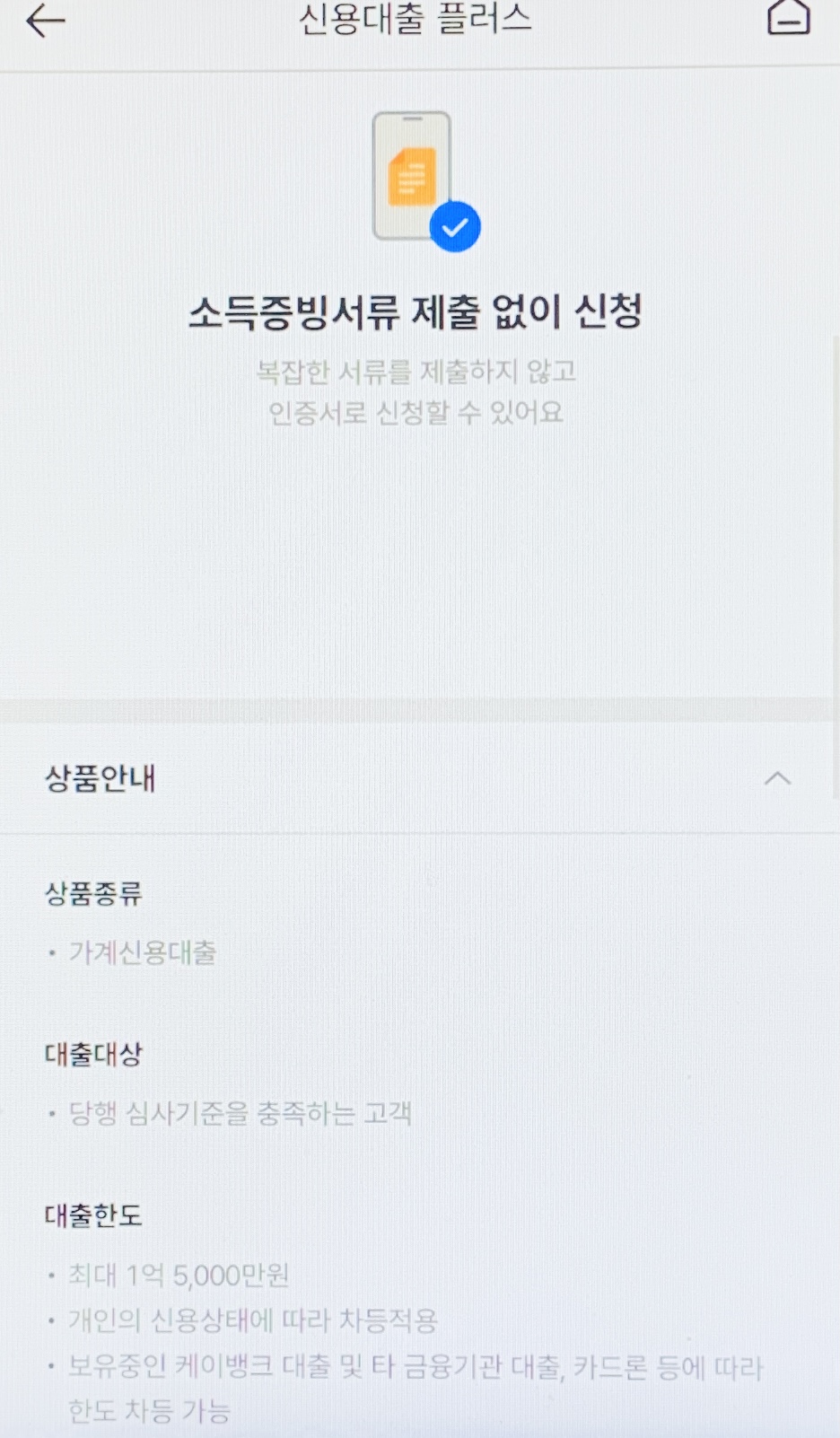

아래가 신대플(신용대출플러스 줄임말) 조건이다. 대출대상이 당행 심사기준을 충족하는 고객 한줄이다. 즉 별다른 조건이 없다는 뜻.

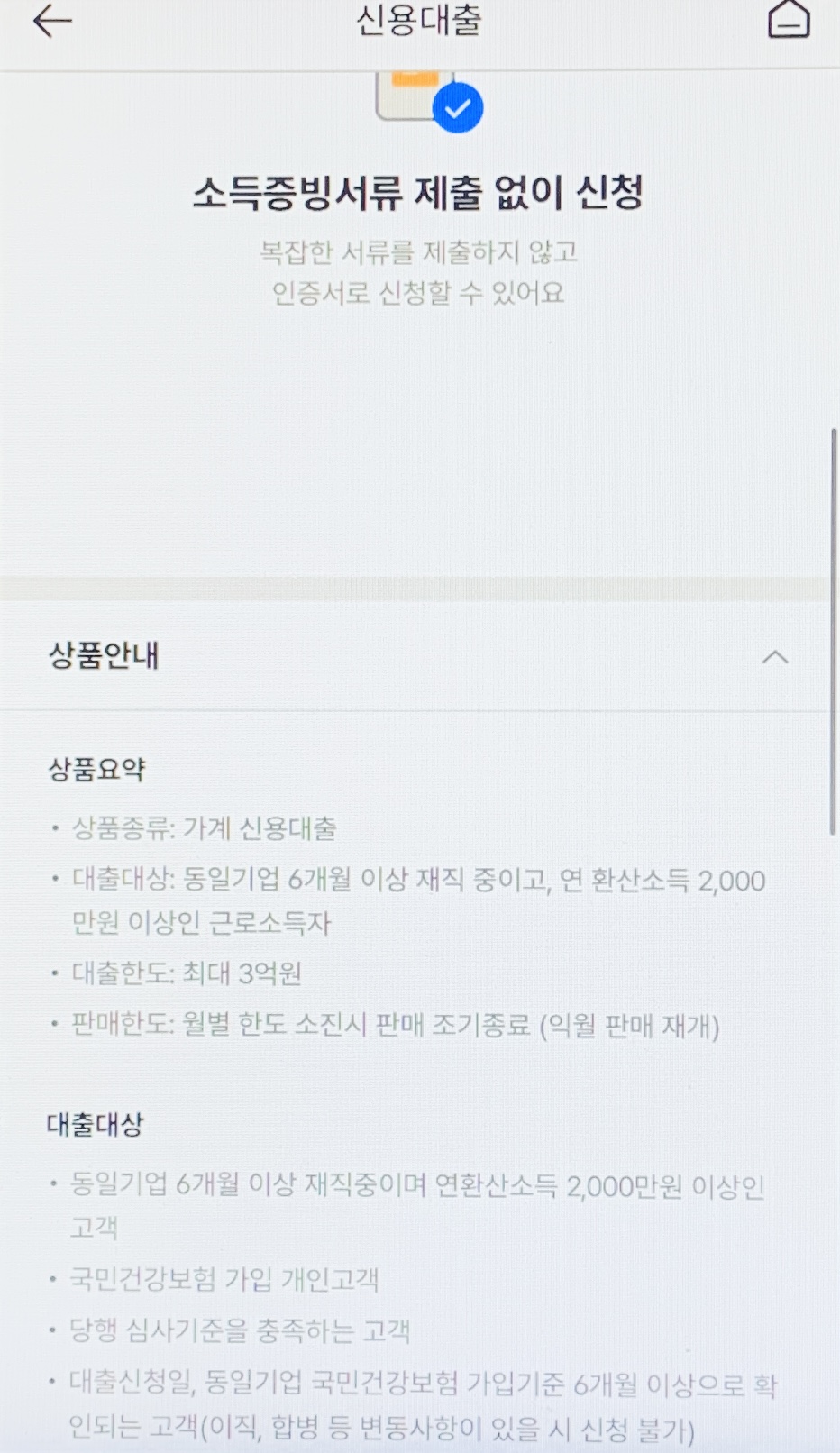

반면 그냥 신대(신용대출 줄임말)는 아래처럼 대출대상이 두줄이고 조건도 까다롭다.

동일기업 6개월 이상 재직 중이고, 연 환산소득 2천만원 이상인 근로소득자.

즉 재직기간을 6개월 이상 요구하고,(보통 다른 대출들은 3개월이다.) 연소득도 2천만원 이상임을 요구하는 것. 연소득 조건은 낮은 편이지만, 2천만원이면 2인가구 기준으로 하면 최소생계비도 안되는 금액이니깐, 요구하는 재직기간이 긴 편이다. 보틍 다른 신용대출들의 2배니깐.

심지어 아래 보면 추가적으로 국민건강보험 가입도 요구하고 건보 가입기준 6개월 이상이어야 하며 이직, 합병 등 변동사항조차 있어서는 안된다고.

재직기간을 아주 까다롭게 본다고 이해하시면 된다. 그래서 다른 곳들에선 다 거절나도 1금융 중에서 케이뱅크는 승인을 해주는 경우들이 많은 것 심지어 금리도 저렴하고.

오늘은 케이뱅크 신대플이 워낙 무직자도 가능하다고 해서 유명하니깐 직장인 분들도 신대플 신청했다가 퇴짜당해서 마음이 꺽인 나머지 그냥 다른건 시도도 안해보실까봐 이 글을 작성했다.

재직기간 6개월만 충족시키신다면 그냥 신대플 말고 그냥 신대가 이자도 저렴하고 한도도 두배나 높고 훨씬 좋으니 꼭 시도해 보시라 어차피 시도한다고 손해보는 것도 아니고 시간도 몇분 걸리지도 않으니깐.