신한저축은행은 신한은행의 2금융권 버전이라고 보면 된다. 정확히는 신한금융그룹에 신한은행도 있고 신한카드도 있고 신한저축은행도 있고 그런 것이라고 보면 된다.

이 중에서 신한은행만 1금융권이고 나머지는 다 2금융권이라고 보면 된다. 신한카드, 신한저축은행 전부 2금융권이다.

만약 3금융권도 있다면 신한대부 이런 이름으로 있겠지만, 그런 업체는 현재 존재하지 않는다. 신한대부라는 곳이 실제로 있긴 한데, 신한금융그룹에 속한 곳은 아니고 완전히 다른 곳이라는 것.

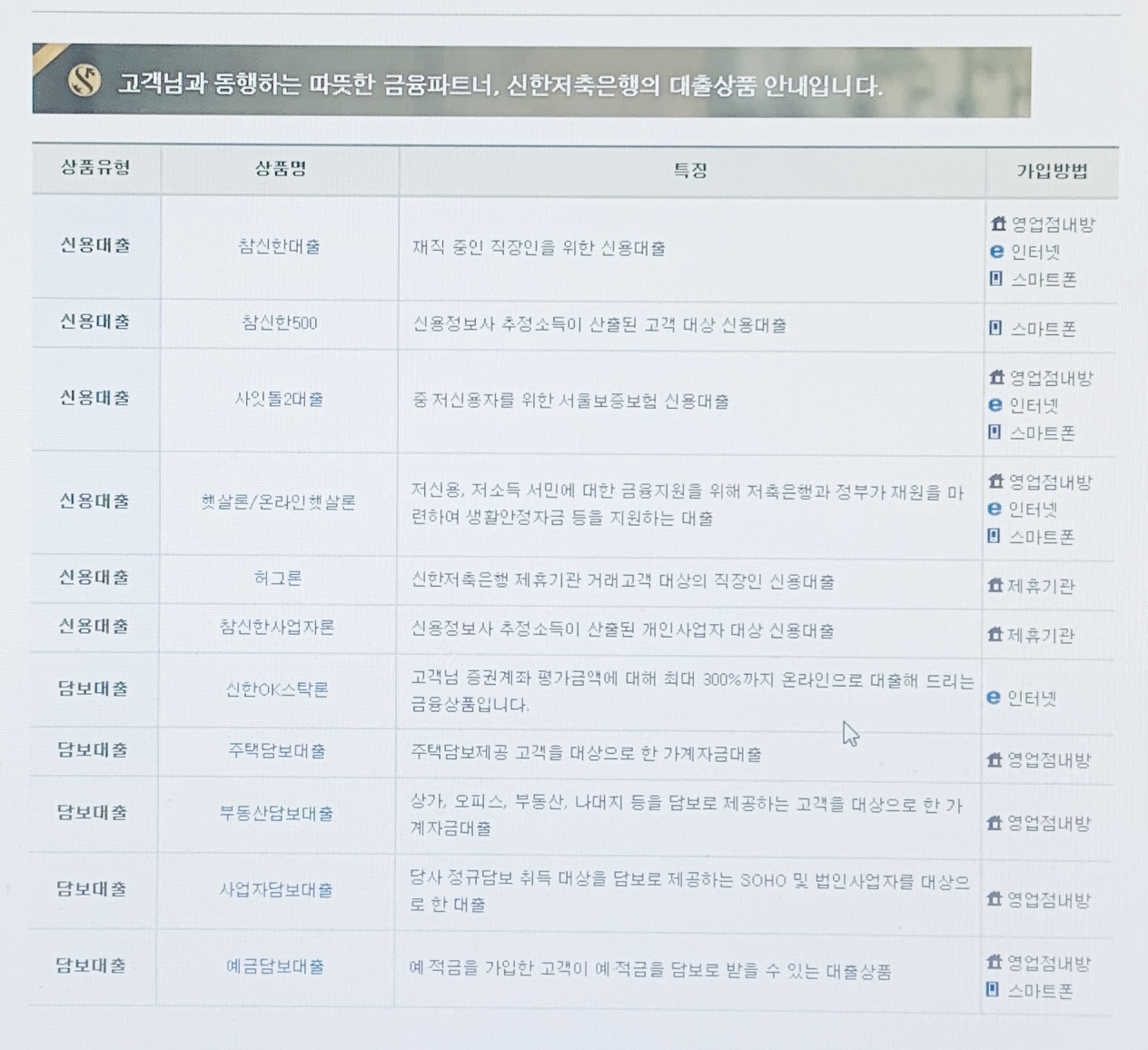

신한저축은행 전체 대출상품 목록

5월 12일 현재 아래와 같이 11개가 있다. 가장 대표적인 것은 참신한대출과 참신한500. 참신한대출은 직장인 대상이고 참신한500은 무직자도 가능하며 스마트폰으로만 신청 가능한게 특징이다. 직장인 대상은 영업점내방해도 되고 인터넷 스마트폰 으로 해도 된다.

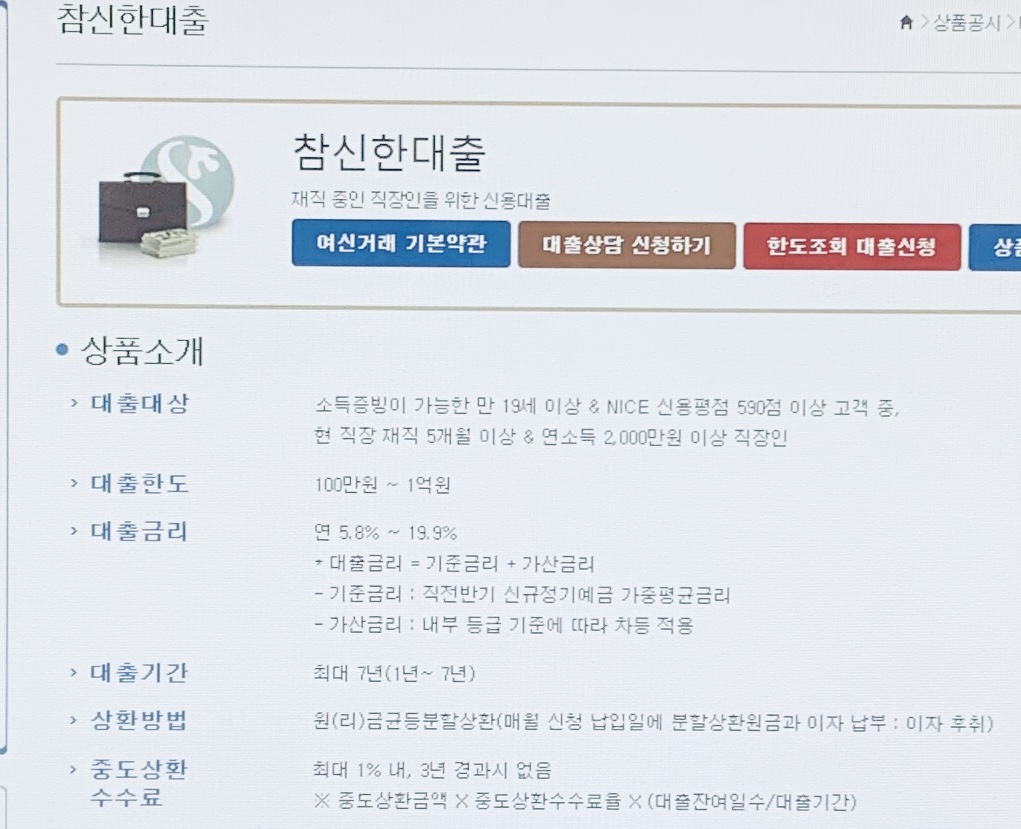

참신한대출

- 소득증빙이 가능한 만 19세 이상 & NICE 신용평점 590점 이상 고객 중,

현 직장 재직 5개월 이상 & 연소득 2,000만원 이상 직장인 - 한도 : 100만원 ~ 1억원

- 금리 : 연 5.8% ~ 19.9%

즉 소득증빙 가능한 만 19세 이상이면서 신용평점 590점 이상이고, 동시에 재직기간 5개월 이상, 연소득 2천만원 이상 이 5가지 조건을 동시에 충족시킬 경우 최대 1억원까지 연이율 5.8~19.9퍼센트 사이로 빌릴 수 있다.

직장인 대상이라서 한도가 1억까지 된다. 그래서 인지세라는 것도 대출금액이 크면 발생하는데, 5천만원을 초과할 경우 은행이 3.5만원 내가 3.5만원 이렇게 둘이서 7만원을 분담해서 부담한다.

위 내용 별거 없다, 그냥 위 사진처럼 들어가면 나오는 정보를 그냥 읽은것 뿐인데, 대출받으실려면 나처럼 이렇게 자신의 언어로 대출조건을 말할 수 있을 정도로 이해를 하셔야 한다. 그래야 실수가 없다. 대출조건이 친근해질 느낌이 들 때까지 이해를 하려고 노력하셔야 한다. 아주 깊게 이해할 필요까진 없지만 무슨 뜻인진 감이 잡히셔야 한다.

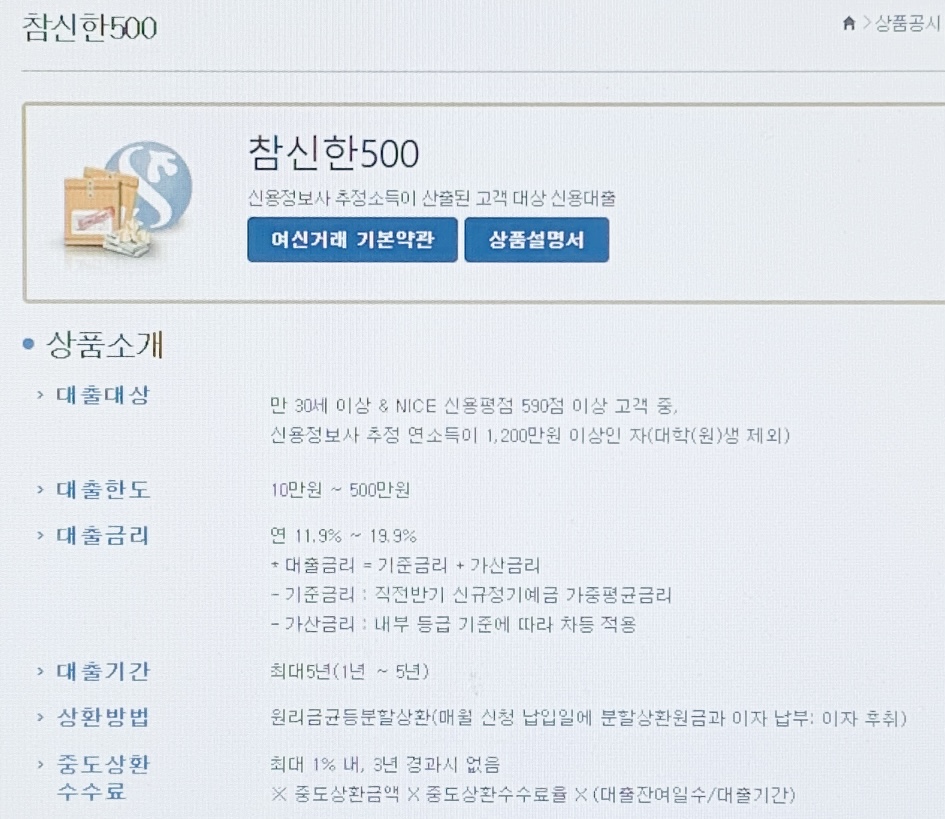

참신한500

- 만 30세 이상 & NICE 신용평점 590점 이상 고객 중,

신용정보사 추정 연소득이 1,200만원 이상인 자(대학(원)생 제외) - 한도 : 10만원 ~ 500만원

- 금리연 : 11.9% ~ 19.9%

이건 위 참신한대출에서 소득증빙요건이 빠졌다. 연령은 대폭 높아졌고, 신용평점 기준은 그대로. 연소득 요건도 대폭 낮아졌다. 연소득이 1.2천만원 이상이기만 하면 되는데, 이마저도 신용정보사의 추정소득으로만 충족시키면 된다. 추정소득이란 신용정보사에 등록된 내 소득, 실제소득이 아니고 신용정보사가 나의 신용카드 사용내역이나 공과금 핸드폰요금 내온거 그런걸로 소득 추정해 놓은 수치가 있는데 그걸 뜻하는 것.

금리는 최소금리가 11.9퍼센트부터 시작해서 높다. 최고금리는 19.9퍼센트로 동일한데, 이는 법정최고금리가 20퍼센트 이하이기 때문.

한도는 무직자도 받을 수 있는 대출이다보니 낮게 되어 있다, 10만원~500만원 한도 내에서 대출이 된다. 5천만원이 넘을 일이 없으니 인지세는 당연히 금액미달로 발생하지 않는 구조.

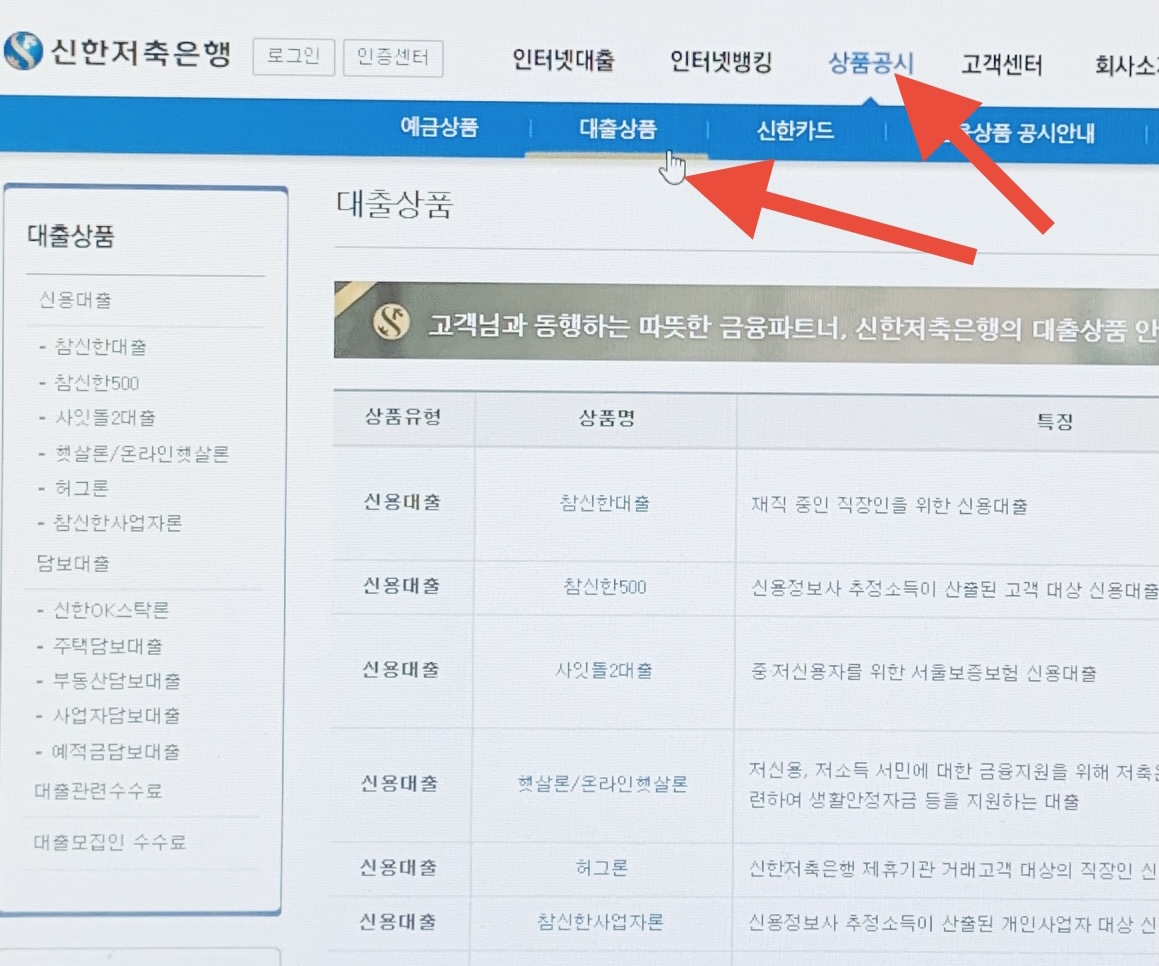

위 두가지 대출상품이 가장 대표적이고 일반적인 대출상품이고, 특수한 상황에 맞는 틈새대출? 그런 상품들로 9가지가 있는데 그건 신한저축은행 홈페이지에서 확인하시는게 빠를거다. 여기이다. 혹 시간이 지나서 링크가 망가지면 그냥 홈페이지로 이동해서 상품공시>대출상품 메뉴로 들어가시면 된다. 아래 사진에 설명해 놓았다.

보통 기본적으로 위 두 대출상품 중에 자신에게 맞는거 하나 받으시면 되는데, 아래 특수대출? 이런 상품에 해당하신다면 그러면 그런 분들에겐 특수대출이 일반적으론 더 대출도 잘나오고 한도도 높고 이율도 낮다. 참고하시길.

오늘 신한저축은행 얘기를 한 이유는, 신한저축은행이나 신한카드가 신한은행이랑 같은 금융그룹이라는 걸 알려드리기 위해, 반면 신한대부는 아니라는 걸 알려드리기 위해,

그리고 사실 가장 큰 이유는 참신한 대출이나 참신한500이 승인율이 높다고 요즘 부쩍 많이 들어서이다. 특히 카카오페이,핀다,토스,핀크, sk플래닛 시럽 같은 어플들에서 참신한 대출들이 부쩍 요즘 많이 보이기도 하고.

특히 무직자분들이 고민이 깊으실 텐데, 무직자 분들한테는 이렇게 무서류로 승인나는 대출상품 정보 하나도 꽤나 소중하니깐, 거액 필요한 것도 아니고 소액이면 되는데 그걸 해주는 곳이 없어서 낭패 겪는 경우가 워낙 많아야 말이지.

그래도 요즘은 대출비교어플들이 많이 나와서 그나마 다행이고, 그런 어플 사용할 때 은행이랑 저축은행,카드사,캐피탈 이런거 구별 하시는 것 정돈 주의하셔야 한다. 그리고 보통 저축은행이나 카드사 캐피탈 등이 유명금융기관 명칭을 달고 있으면 거기까지는 진짜인데,

1금융권이 속한 금융그룹 중에서 3금융권 업체를 가지고 있는 곳은 내가 아는 한으론 없다. 3금융권은 대부란 이름이 들어가니깐(유일한 예외가 아마 리드코프일거다) 그런것도 체크하시면 좋다.

아, 그리고 마지막으로 처음에 대출받을때 상환기간이 짧다고 실망하실 필욘 없다, 어차피 그거 정말 특별한 일 없으면 계속 만기때마다 연장할 수 있다, 이율이 높아지거나 원금 일부상환을 요구할 순 있는데, 그렇더라도 연장 정도는 거의 대부분 정말 웬만하면 다 된다, 갑자기 만기될 때 쯤에 연체기록 같은게 생기고 그런것만 아니라면 말이다.