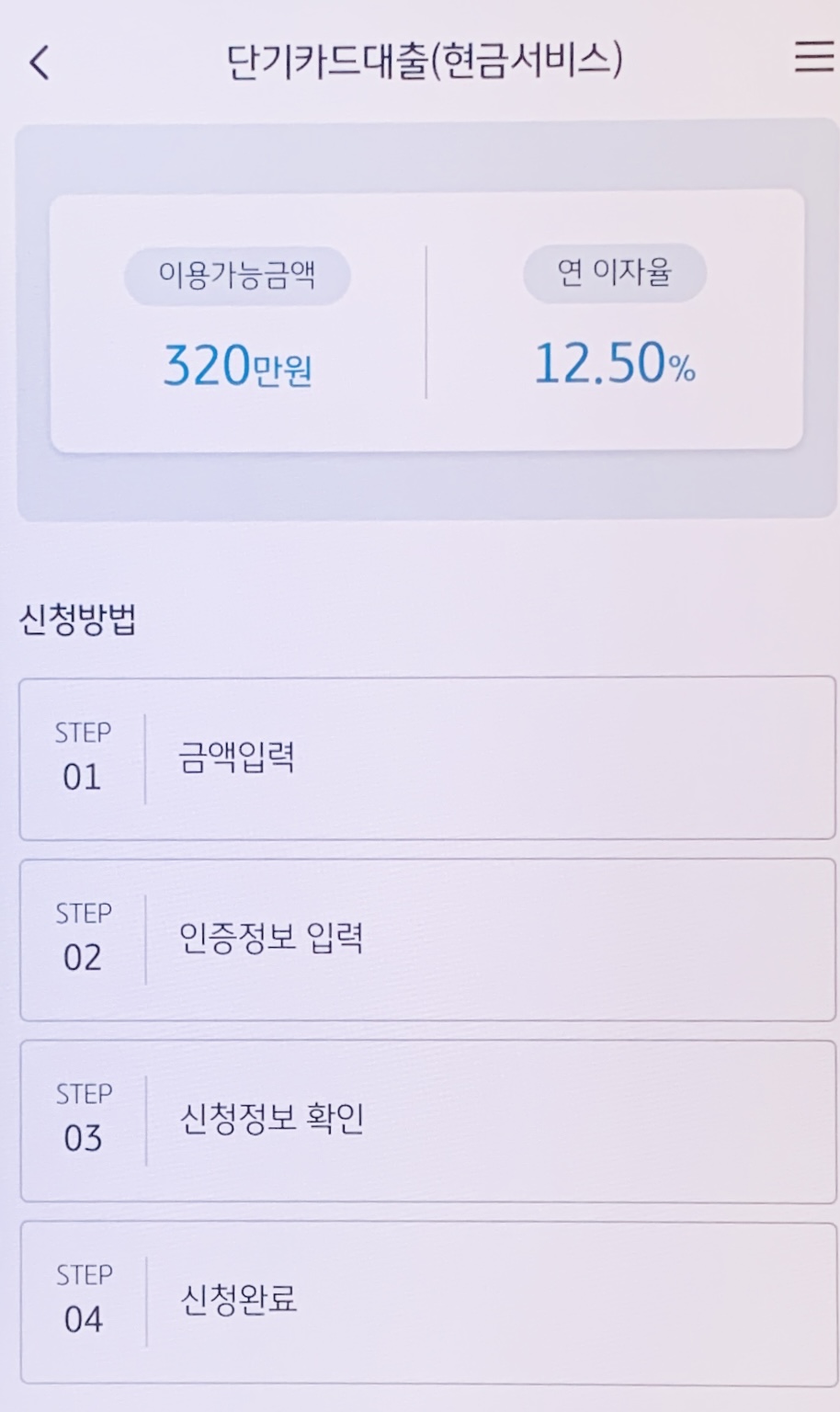

최근에 연체율 증가로 케이뱅크의 신용대출플러스 상품의 한도가 확 줄고 나오던 금액도 안나온다는 후기들을 많이 접했다.

그렇다면 그런 상황을 피하기 위해선 어떻게 해야 할까,

내 잘못이 아니잖아, 갑자기 정부에서 금리 올려서 대부분의 대출은 변동금리로 이루어지고, 대출금리가 2%에서 4%로 오르면 이자부담이 2배로 되니깐 당연히 대출금 못갚는 사람들이 늘어나서 연체율이 늘어나고,

그러면 내가 아무 잘못도 안해도 내 대출한도도 깍여버리고,

그럼으로 인해서 내 유동성이 줄어들게 되면, 자칫 나도 그것때문에 연체자가 될 수도 있는거고, 내 자산을 헐값에 팔아야 할 수도 있는 거고,

내 잘못 없이 매크로 경제상황으로 인해서 기업이 도산하고 내가 연체자가 될 수도 있는거다, 그러면 이 상황을 어떻게 해야 할까,

미리 대비할 수 있어?

만약 미리 대출한도가 나올때 다 받아버린 다음에, 금리가 오를 경우 이익이 나는 것을 사두면 어떨까

금리가 오를 경우 이익이 나는게 뭐가 있을까, 인버스etf 그런 위험한건 말고 말이다.

금리가 오르면 채권가격은 떨어지고, 따라서 채권에 투자하는건 안된다.

금리가 오르면 부동산가격도 폭락하지, 은행에서 대출 잘 안나오고 나오더라도 이자가 비싸니깐 매매수요 자체가 확 얼어붙기 때문.

은행주를 사둘까? 근데 그것도 금리 오르면 은행주도 떨어져,

그래서 결국은 그냥 현금으로 저축해 두는 것 밖에 없다.

대출받아서 그 돈으로 현금으로 저축해 둔다? 그것도 앞으로 모든 일이 잘 풀릴 것 같은 경제 활황기에? 말이 안돼지,

그래서 우리가 고금리상황을 대비할 길이 없고 그냥 다 얻어맞을 수 밖에 없는 것.

만약 고금리 상황에 인버스 같은 금융상품 말고 안전하게 실물자산으로 헷지할 수 있는 방법을 알고 있다면, 음 전세계의 돈이 다 님한테 몰릴거다.

그냥 저축 많이 해놨다가 고금리 상황 오면 주식시장 박살나니깐 그땐 좋은 기업들 주식 사는 것 말고는 딱히 방법이 없을 듯.

아무리 생각해 봐도 말이지.

그래서 결국엔 현금이 짱이다. 워렌버핏이 단기국채에 엄청난 돈을 투자하고 있는 것도 그래서인가? 채권 가격이 떨어져도 단기채는 적게 떨어지니깐, 그리고 주식보단 하락율이 적으니깐 평소에 경기 좋을 때는 채권으로 이자 받아 먹고 살다가 경제불황 오면 주식보다는 덜 떨어진 단기채를 매도해서 주식을 매입하는 방식?

근데 우리 나라는 미국처럼 그냥 개인도 재무부 홈페이지 들어가서 그냥 국채를 사고 그럴 수가 없어, 전문자격증이 필요하고, 그리고 증권사 통하면 염병할 수수료 들고.

아니 그 나라 국채를 그 나라 국민이 산다는데, 요즘같은 인터넷 시대에 반드시 제3자를 거쳐서만 수수료 물고 사게 만들어 놓는 미친나라가 2023년에 아직도 있다고? 응, 대한민국이야.

KB자산운용의 KBSTAR국고채3년선물인버스ETF 혹은 삼성자산운용의 KODEX10년국채선물인버스증권ETF 이렇게 인버스로 고금리 시대를 헷지할 수 있는 금융상품이 꼭 미국까지 안가도 우리 나라에도 있기는 한데,

금리 오르면 채권 가격은 떨어지고 그러면 채권 인버스 증권 etf 가격은 올라갈 테니깐, 그런데 저런건 실물자산이 아니라서 그냥 사놓고 까먹고 있어도 나중에 보면 올라 있는 그런 자산이 아니기 때문에, 그리고 저런 인버스들은 운용수수료도 쎄서 나는 선뜻 사고 싶어하지는 않는다, 너무 도박 같거든.